نظام مالیاتی هر کشور بر اساس ویژگیهای اجتماعی، اقتصادی و فرهنگی آن شکل میگیرد و نقش مهمی در توسعه و ثبات اقتصادی ایفا میکند. یکی از ابزارهای اصلی در این سیستم، اظهارنامه مالیاتی اشخاص حقیقی است که با کمک آن درآمدهای فردی شفاف شده و میزان مالیات مربوطه تعیین میشود. این فرآیند، نه تنها در راستای رعایت قوانین مالیاتی مهم است، بلکه به افراد کمک میکند تا از مزایای معافیتهای مالیاتی بهرهمند شده و در مدیریت مالی خود بهتر عمل کنند.

آشنایی با مراحل تهیه، ارسال و حل مشکلات رایج در این فرآیند، برای تمامی افراد ضروری است. در این مقاله، به صورت جامع و بهروزرسانی شده، نکات مهم در تهیه و ارسال اظهارنامه مالیاتی اشخاص حقیقی، قوانین جدید، معافیتها، مدارک لازم و شیوههای مختلف ارسال را بررسی میکنیم. علاوه بر این، راهنماییهایی برای استفاده بهینه از سامانههای آنلاین و مقابله با مشکلات رایج ارائه میدهیم تا بتوانید روند مالیاتی خود را به صورت ساده و بدون استرس طی کنید.

در کنار این موارد، باید توجه داشت که قوانین مالیاتی در هر کشور به طور مستمر در حال تغییر است. سازمانهای مالیاتی در تلاشند با بهرهگیری از فناوریهای نوین و شفافسازی فرآیندهای مالی، نظام مالیاتی کارآمدتری ایجاد کنند. بنابراین، آگاهی از تحولات جدید و رعایت مهلتهای اعلام شده، نقش کلیدی در جلوگیری از جریمهها و افزایش بهرهوری مالیاتی دارد. برای کسب اطلاعات بیشتر با کافی نت آنلاین همراه باشید.

نکات مهم در تهیه اظهارنامه مالیاتی اشخاص حقیقی:

- جمعآوری تمامی مدارک و اسناد درآمدی، از جمله فاکتورها، قراردادها و صورتحسابهای بانکی

- ثبتنام در سامانه مالیاتی و فعالسازی حساب کاربری

- وارد کردن اطلاعات به صورت کامل و دقیق، و بررسی نهایی قبل از ارسال

- رعایت مهلتهای اعلام شده برای جلوگیری از جریمه و جریمههای احتمالی

مراحل کلی تهیه اظهارنامه:

- وارد شدن به سامانه سازمان امور مالیاتی و ثبتنام در آن

- جمعآوری اسناد و مدارک درآمدی

- تکمیل فرمهای آنلاین و وارد کردن اطلاعات مالی

- بررسی و تایید اطلاعات وارد شده

- ارسال نهایی اظهارنامه و دریافت تاییدیه

نکات کلیدی در پر کردن اظهارنامه:

- دقت در وارد کردن درآمدها و هزینهها

- رعایت معافیتها و تخفیفهای مالیاتی

- تشکیل پرونده منظم شامل مدارک و اسناد مالی

- آگاهی کامل از منابع درآمدی مختلف و نوع مالیات مربوط به هر کدام

مدت زمان مهلت ثبت اظهارنامه معمولا از اواخر تیرماه تا اواسط مردادماه هر سال است، اما این تاریخها ممکن است بر اساس تصمیم سازمان تغییر یابند. عدم رعایت این مهلتها میتواند منجر به جریمههای مالی و قانونی شود، بنابراین توصیه میشود همواره تاریخهای اعلام شده را پیگیری کنید و فرآیند ثبت را به موقع انجام دهید.

تعریف کلی از انواع اظهارنامههای مالیاتی بر درآمد در ایران:

اظهارنامههای مالیاتی نقش حیاتی در نظام مالیاتی کشور دارند و هر یک بر اساس نوع فعالیت، میزان درآمد و وضعیت مالی فرد یا شرکت تنظیم میشوند. شناخت دقیق انواع این اظهارنامهها، کلید موفقیت در رعایت قوانین مالیاتی و جلوگیری از جرایم مالی است. در ادامه، به معرفی و توضیح هر یک از این انواع میپردازیم، همچنین نکات مهم و جزئیات مرتبط با هر کدام را ذکر مینماییم:

۱. اظهارنامه مالیات بر عملکرد اشخاص حقیقی: این نوع اظهارنامه مربوط به افراد حقیقی است که درآمدهای ناشی از فعالیتهای شغلی، تجاری، خدماتی یا حرفهای خود را در قالب مالیات بر درآمد اعلام میکنند. این اشخاص بر اساس نوع فعالیت و میزان درآمد سالانه، باید اظهارنامه مربوطه را تنظیم و به اداره مالیات تسلیم کنند. مهلت ارسال این اظهارنامه حداکثر تا پایان خرداد هر سال است، و در صورت عدم تسلیم به موقع، ممکن است مشمول جریمههای مالیاتی شوند. لازم به ذکر است که استفاده از سامانههای آنلاین مالیاتی و نرمافزارهای مرتبط، فرآیند تنظیم و ارسال این اظهارنامه را تسهیل میکند.

۲. اظهارنامه عملکرد اشخاص حقوقی: این نوع اظهارنامه مربوط به شرکتها، موسسات، اتحادیههای صنفی، وزارتخانهها و سایر نهادهای حقوقی است. اشخاص حقوقی موظفند تمامی جزئیات مالی، سود و زیان، داراییها و بدهیهای خود را در قالب اظهارنامه سالانه به اداره مالیات گزارش دهند. این اظهارنامه باید حداکثر چهار ماه پس از پایان سال مالی تنظیم و ارسال شود. رعایت زمانبندی و صحت اطلاعات ارائه شده، از اهمیت بالایی برخوردار است تا از جرایم مالیاتی جلوگیری شود. همچنین، در این حوزه، حسابرسیهای مالی و بررسیهای نظارتی توسط مأموران مالیاتی انجام میشود.

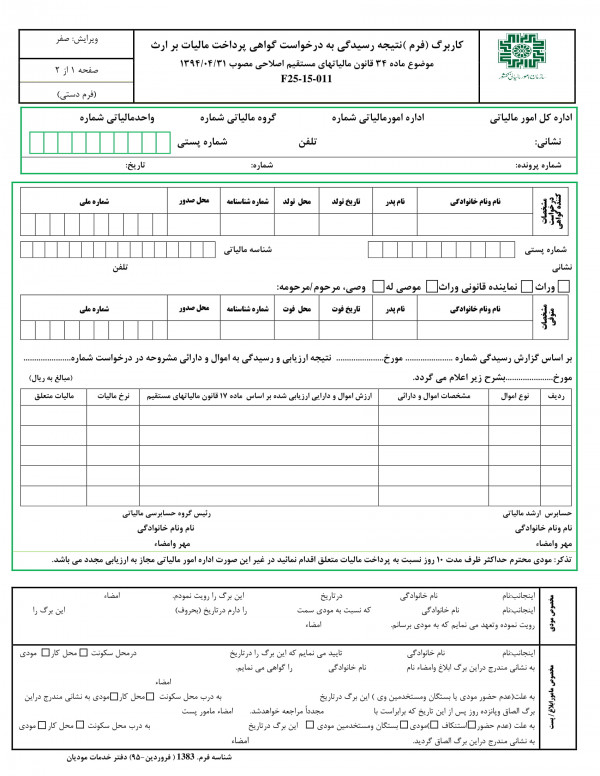

۳. اظهارنامه مالیات ارث مالیات بر ارث : یکی از موارد مهم در سیستم مالیاتی است که نیازمند تنظیم اظهارنامه جداگانه است. این اظهارنامه باید بر اساس قوانین و دستورالعملهای مشخص اداره مالیات تهیه و ارسال گردد. مالیات ارث به دو نوع کلی تقسیم میشود:

- مالیات بر ارث باقیمانده پس از فوت فرد

- مالیات بر ارث مستقیم (در مواردی مانند وصیتنامهها و انتقالهای قانونی) وراث باید در زمان مقرر، این اظهارنامه را تکمیل و مالیات مربوطه را پرداخت کنند. مدت زمان تسلیم این اظهارنامه معمولاً سه ماه پس از فوت فرد است، اما در موارد خاص امکان تمدید وجود دارد. در کنار این، مقررات مربوط به معافیتها، کاهشهای مالیاتی و نحوه محاسبه مالیات بر ارث، در قوانین مالیاتی مشخص شده است.

۴. اظهارنامه مالیات املاک و مستغلات: تمامی صاحبان املاک و مستغلات، چه در زمینه خرید، فروش، اجاره و یا بهرهبرداری، ملزم به ارائه اظهارنامه مالیاتی مربوط به املاک هستند. این اظهارنامه شامل مواردی مانند ارزش ملک، نوع قرارداد، مدت زمان اجاره، درآمد حاصل و مالیات مربوطه است.

در قراردادها، طرفین میتوانند توافق کنند که پرداخت مالیات بر عهده کدام طرف باشد، اما در هر صورت، اداره مالیات بر اساس قوانین، مالیات مربوطه را محاسبه و دریافت میکند. علاوه بر این، املاکی که در نیمه اول سال خالی و بدون بهرهبرداری باشند، نیز مشمول مالیات میشوند، و مالیات بر این املاک باید بر اساس قانون تعیین و پرداخت گردد.

۵. اظهارنامه مالیاتی مشاغل خودرویی و حمل و نقل: این نوع اظهارنامه برای افرادی که در حوزه خرید و فروش، اجاره یا بهرهبرداری از خودروهای تجاری و حمل و نقل فعالیت میکنند، الزامی است. شامل رانندگان وسایل نقلیه عمومی، باربری، کامیونها، اتوبوسها، تاکسیها و سایر خودروهای تجاری میشود. این افراد باید درآمدهای حاصل از فعالیتهای خود را در قالب اظهارنامه ثبت و مالیات مربوطه را پرداخت کنند. همچنین، رعایت مقررات مربوط به ثبت تراکنشها، صدور فاکتور و گزارشهای مالیاتی، از اهمیت ویژهای برخوردار است.

۶. اظهارنامه مالیات بر ارزش افزوده مالیات بر ارزش افزوده (مالیات بر مصرف): یکی از مهمترین و پیچیدهترین نوع مالیاتها است، که به صورت فصلی و چندمرحلهای تنظیم میشود. فعالان اقتصادی، مانند تولیدکنندگان، واردکنندگان، عمدهفروشان، خردهفروشان و خدماتدهندگان، باید در هر دوره مالی (سهماهه) مبلغ مالیات بر ارزش افزوده جمعآوری شده را به اداره مالیات گزارش دهند و پرداخت کنند. این اظهارنامه شامل جزئیاتی مانند مجموع فروش، خرید، مالیاتهای پرداختی و دریافتی است. رعایت دقیق مهلتهای مقرر و ثبت صحیح اطلاعات، از اهمیت بالایی برخوردار است تا از جریمهها و مشکلات حقوقی جلوگیری شود.

۷. اظهارنامه نذر، حبس و وقف: این نوع اظهارنامه به درآمدهای نذر، حبس (مبالغی که به صورت قانونی نگهداری میشوند) و وقف مربوط میشود. در مواردی که درآمد یا اموال به نفع افراد خاص، وراث یا مؤسسات خیریه منتقل میگردد، باید اظهارنامه مربوط به این درآمدها تنظیم شود. به عنوان مثال، در موارد وقف یا نذر، پس از فوت فرد، وراث یا موقوفین باید اظهارنامهای در این خصوص تنظیم و مالیات مربوطه را پرداخت کنند. معمولاً مدت زمان تسلیم این اظهارنامه سه ماه پس از وقوع واقعه است، اما در برخی موارد، بنا به نوع و میزان درآمد، مدت زمان متفاوت است.

۸. اظهارنامه انحلال شرکت : در فرآیند انحلال و زوال فعالیت یک شرکت، لازم است اظهارنامه مالیاتی انحلال تنظیم و ارسال گردد. این اظهارنامه باید سود و زیان شرکت در دوره فعالیت، داراییها، بدهیها و مالیاتهای مربوطه را مشخص کند. مهلت تسلیم این اظهارنامه حداکثر تا شش ماه پس از تاریخ انحلال است، و هرگونه تأخیر ممکن است منجر به جریمههای مالیاتی و پیگیریهای حقوقی شود. علاوه بر این، پس از انحلال، لازم است تمامی مدارک و اسناد مالی مربوطه جمعآوری و به مراجع ذیربط ارائه گردد تا فرآیند تسویه حساب مالیاتی کامل و قانونی انجام گیرد.

در مجموع، هر نوع اظهارنامه مالیاتی در ایران، بر اساس قوانین و مقررات مشخص، وظایف و مهلتهای خاص خود را دارد. رعایت تمامی این موارد، نه تنها به رعایت قانون کمک میکند، بلکه از بروز جریمهها و مشکلات حقوقی جلوگیری مینماید. استفاده از سامانههای الکترونیکی و مشاوره با کارشناسان مالیاتی، راهکارهای مؤثر در انجام صحیح و بهموقع این وظایف است. بنابراین، آگاهی کامل و بروزرسانی مداوم در حوزه قوانین مالیاتی، کلید موفقیت افرادی است که قصد دارند در چارچوب قانون فعالیتهای اقتصادی خود را مدیریت کنند.

مدارک مورد نیاز برای ثبت اظهارنامه شامل:

- کد ملی و شناسنامه

- مدارک درآمدی مانند فاکتورها، قراردادها و صورتحسابهای بانکی

- سند مالکیت املاک و مستغلات (در صورت وجود)

- مدارک مربوط به هزینهها و هزینههای قابل قبول مالیاتی

در کنار این موارد، شناخت معافیتهای مالیاتی و بهرهگیری از آنها میتواند نقش مهمی در کاهش میزان مالیات پرداختی شما داشته باشد. قوانین معافیت ممکن است بر اساس نوع فعالیت، میزان درآمد، یا وضعیت خاص فرد متفاوت باشد. بنابراین، آگاهی کامل از قوانین جدید و بهرهبرداری صحیح از معافیتها، راهی موثر برای صرفهجویی مالی است.

در سالهای اخیر، قوانین مالیاتی کشور تغییرات مهمی داشتهاند. افزایش نرخ مالیات، اصلاح در معیارهای تعیین درآمد مشمول مالیات، و بهرهگیری بیشتر از فناوریهای دیجیتال، از جمله این تحولات هستند. دولت با هدف شفافسازی و تسهیل فرآیندهای مالیاتی، سامانههای آنلاین را توسعه داده و روند ثبت اظهارنامه را سادهتر کرده است. بنابراین، بهروزرسانی مداوم اطلاعات و آگاهی از قوانین جدید، برای جلوگیری از خطا و بهرهمندی از مزایای قانونی بسیار حیاتی است.

در روشهای ارسال اظهارنامه، دو گزینه اصلی وجود دارد:

- ارسال اینترنتی از طریق سامانه آنلاین سازمان امور مالیاتی، سریع و کارآمد

- ارسال فیزیکی مدارک به دفاتر مالیاتی، که در حال حاضر کمتر رایج است و ممکن است زمانبر باشد

برای محاسبه مالیات بر درآمد، باید تمام درآمدهای خالص و غیرخالص فرد مشخص شده، هزینههای قابل قبول کسر و سپس بر اساس جدولهای تعیین شده، مالیات نهایی محاسبه گردد. بهرهگیری از نرمافزارهای مالی و مشورت با کارشناسان مالیاتی، میتواند فرآیند محاسبه را دقیقتر و سریعتر کند.

در نهایت، سامانههای اظهارنامه مالیاتی، ابزارهای مهمی برای مدیریت مالیاتهای فردی هستند که امکاناتی نظیر پر کردن فرمها، پرداخت مالیات و پیگیری تاریخچه مالیاتی را فراهم میکنند. آشنایی کامل با امکانات و راهنماییهای سامانه، نقش مهمی در تسهیل فرآیند دارد.

مشکلات رایج شامل عدم دسترسی به سامانه، خطاهای وارد کردن اطلاعات، و عدم اطلاع از تغییرات قوانین است. برای مقابله با این چالشها، توصیه میشود با کارشناسان مالیاتی مشورت کرده، از منابع آموزشی و راهنماهای آنلاین بهرهمند شوید و پیش از اقدام، اطلاعات کامل و بهروز جمعآوری کنید.

در پایان، یادآوری میشود که آگاهی و رعایت قوانین مالیاتی، نه تنها برای جلوگیری از جریمههای احتمالی ضروری است، بلکه به شما کمک میکند تا در مسیر توسعه مالی و اقتصادی خود قدمی موثر بردارید. بهروزرسانی مداوم اطلاعات و پیروی از قوانین جدید، کلید موفقیت در مدیریت مالیاتی شخصی است.

{kind=link}

{kind=link}